Hoofdregels belastingen bij grensoverschrijdend werken

Waar betaalt u belastingen bij grensoverschrijdend werken?

In welk land belasting moet worden betaald is afhankelijk van bilaterale afspraken die de meeste landen met elkaar hebben gemaakt (dubbelbelastingverdragen). Deze afspraken bepalen in welk land er in een grensoverschrijdende situatie belasting moet worden afgedragen. Enerzijds ter voorkoming van dubbele belasting (in het woon- en werkland) en anderzijds ter voorkoming dat er géén belasting wordt betaald (noch in het woonland, noch in het werkland).

Kunnen wij u verder helpen?

Heeft u na het lezen van dit artikel nog vragen dan helpen wij u graag verder. Ons customer support team staat voor u klaar!

Contactformulier >Bovendien gelden bij detachering vaak aanvullende regels die los staan van de individuele afspraken die werkgever en werknemer met elkaar hebben gemaakt.

- Meldingsplicht

De werkgever moet vooraf een officiële melding doen over waar, wanneer en met welke medewerkers er in het buitenland wordt gewerkt. - Contactpersoon aanwijzen in het buitenland

De werkgever moet een contactpersoon in het werkland aanwijzen die de instanties kunnen benaderen en die als aanspreekpunt fungeert. In sommige landen (bijvoorbeeld Frankrijk) moet deze contactpersoon de lokale taal spreken. - Dossier op de werkplek

Bepaalde documenten zoals loonstrookjes en arbeidstijdenoverzichten moeten aanwezig zijn op de werkplek in het buitenland.

Hoofdregel voor de loon- & inkomstenbelasting: een werknemer betaalt belasting over zijn werkzaamheden in het land waar hij werkt. Onder specifieke voorwaarden mag een werknemer belasting blijven betalen in het land waar hij woont, terwijl hij in een ander land werkt. Hier speelt de zogenaamde 183-dagen regel een rol.

Let op: het is een misverstand dat een werknemer géén belasting hoeft te betalen in het buitenland, wanneer hij er korter dan een half jaar (183 dagen om precies te zijn) werkt. Dit geldt namelijk alleen wanneer aan ALLE voorwaarden voldaan wordt.

In sommige situaties is dus al vanaf de eerste werkdag in het buitenland belasting verschuldigd in dat land, en dus niet pas na 183 dagen! Dit geldt bijvoorbeeld bij:

- Uitzendarbeid in internationaal verband

- Detachering naar een dochteronderneming in het buitenland

- Tijdelijke consultancy bij een klant

Gerelateerde thema's

Op de hoogte blijven van het laatste nieuws?

Volg ontwikkelingen op het gebied van werkgeversverplichtingen in Nederland, België, Duitsland, Frankrijk, het Verenigd Koninkrijk en Italië op de voet.

Samen, oplossingsgericht en zorgzaam

Al sinds 1972 biedt Interfisc internationale HR & Payroll oplossingen aan in Nederland, België, Duitsland, Frankrijk, het Verenigd Koninkrijk en Italië. Wij doen dit vanuit ons hoofdkantoor in Nederland en filialen in België, Duitsland en het Verenigd Koninkrijk en met een internationaal team van ca. 45 bevlogen en zorgzame medewerkers.

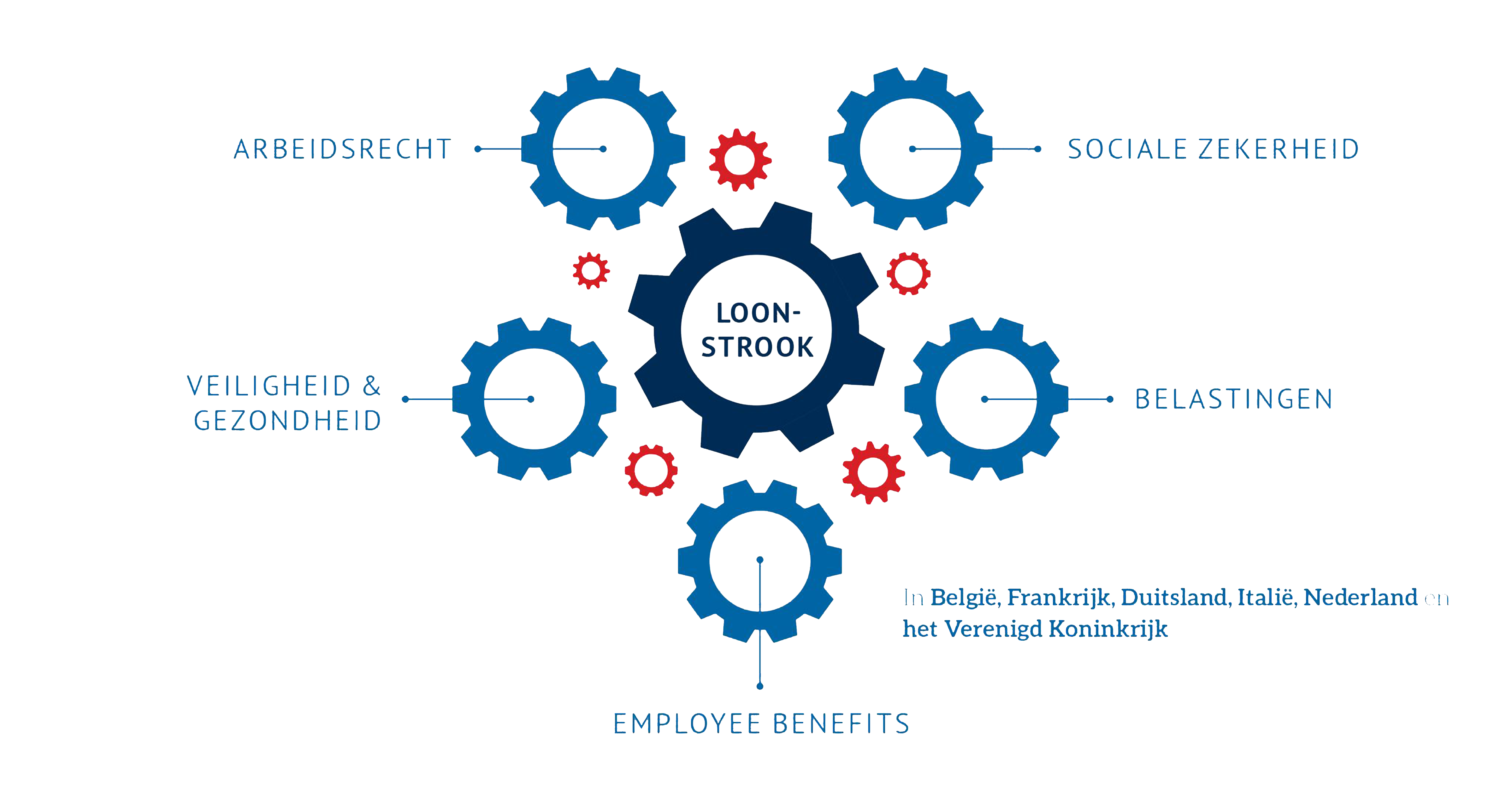

- Grondige kennis van de lokale regels over arbeidsrecht, sociale zekerheid, belastingen, employee benefits, veiligheid & gezondheid

- Wij houden u op de hoogte van wijzigingen in de lokale wetgeving, aangevuld met praktische oplossingen

- Eén aanspreekpunt voor al uw vragen

- Sinds 1972 expert in grensoverschrijdend verlonen

- Wij spreken uw taal!

Wilt u meer informatie?

Vragen over wat u allemaal moet regelen?

Ons customer support team staat voor u klaar, u bereikt ons telefonisch of via het contactformulier.

Niet gevonden wat u zocht?

In de wereld van internationale tewerkstelling is elke situatie uniek.

Heeft u vragen waarop onze website geen antwoord biedt, aarzel dan niet om ons deze te stellen, wij denken graag met u mee!

Schrijf u in voor onze nieuwsbrief!

Volg ontwikkelingen op het gebied van werkgeversverplichtingen in Nederland, België, Duitsland, Frankrijk, het Verenigd Koninkrijk en Italië op de voet.

- Copyright Interfisc 2026