Hoofdregels sociale zekerheid bij grensoverschrijdend werken

Waar bent u verzekerd bij grensoverschrijdend werken?

De regels die bepalen in welk land een werknemer sociaal verzekerd is bij grensoverschrijdend werken zijn op Europees niveau vastgelegd.

Kunnen wij u verder helpen?

Heeft u na het lezen van dit artikel nog vragen dan helpen wij u graag verder. Ons customer support team staat voor u klaar!

Contactformulier >Hoofdregel: een werknemer is sociaal verzekerd in het land waar hij werkt (werklandbeginsel). Onder bepaalde voorwaarden kan hij toch sociaal verzekerd blijven in zijn woonland, bijvoorbeeld wanneer hij daar meer dan 25% van zijn totale werktijd werkt.

Hoe zit het met thuiswerken in het buitenland?

Sinds 1 juli 2023 kennen we een belangrijke uitzondering op de hierboven genoemde hoofdregel. Binnen de EU is namelijk een kaderovereenkomst gepubliceerd die door vele landen werd ondertekend (onder meer door Nederland, België en Duitsland). Dankzij deze overeenkomst kan een thuiswerkende grensarbeider onder bepaalde voorwaarden toch sociaal verzekerd blijven in het land waar zijn werkgever gevestigd is.

Eén van de voorwaarden is dat de grensarbeider gedurende een periode van 12 maanden minder dan 50% van zijn totale arbeidstijd thuis in zijn woonland werkt.

Hoe zit het met tijdelijke detachering naar het buitenland?

Bij tijdelijke detachering naar het buitenland kan een werknemer soms ook verzekerd blijven in zijn woonland (in het algemeen niet langer dan 24 maanden).

Let op: het gaat hier om een uitzonderingssituatie. Is niet aan de voorwaarden voldaan of is vóór ingang van tewerkstelling in het buitenland geen geldige detacheringsverklaring (A1-verklaring) aangevraagd, dan zal de sociale zekerheid van het werkland van toepassing zijn, overeenkomstig de hoofdregel.

Neemt u in dergelijke gevallen contact op met een adviseur of bekijk de voorwaarden op de officiële website van de Sociale Verzekeringsbank:

https://www.svb.nl/nl/id/rechten-en-plichten/algemene-voorwaarden-twinternet

Problemen voorkomen?

Vraag in alle gevallen van grensoverschrijdend werken of werken in meerdere landen op voorhand in het woonland een A1-verklaring (certificate of coverage, ook wel verklaring betreffende de toepasselijke wetgeving) aan zodat u duidelijkheid heeft.

De instantie die hiervoor in Nederland bevoegd is, is de Sociale Verzekeringsbank. Meer informatie over dit onderwerp vindt u op www.svb.nl/nl/id

Gerelateerde thema's

Op de hoogte blijven van het laatste nieuws?

Volg ontwikkelingen op het gebied van werkgeversverplichtingen in Nederland, België, Duitsland, Frankrijk, het Verenigd Koninkrijk en Italië op de voet.

Samen, oplossingsgericht en zorgzaam

Al sinds 1972 biedt Interfisc internationale HR & Payroll oplossingen aan in Nederland, België, Duitsland, Frankrijk, het Verenigd Koninkrijk en Italië. Wij doen dit vanuit ons hoofdkantoor in Nederland en filialen in België, Duitsland en het Verenigd Koninkrijk en met een internationaal team van ca. 45 bevlogen en zorgzame medewerkers.

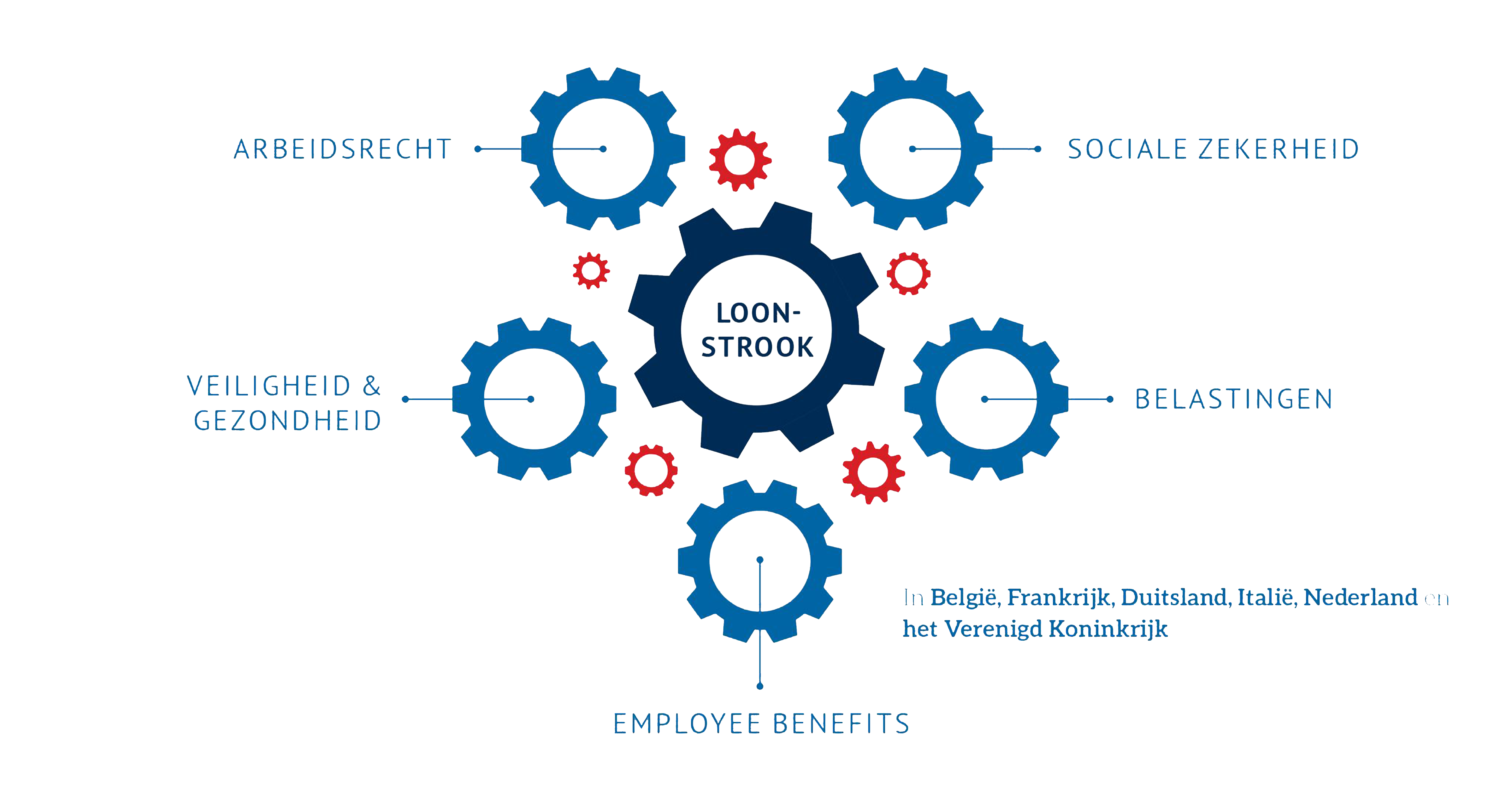

- Grondige kennis van de lokale regels over arbeidsrecht, sociale zekerheid, belastingen, employee benefits, veiligheid & gezondheid

- Wij houden u op de hoogte van wijzigingen in de lokale wetgeving, aangevuld met praktische oplossingen

- Eén aanspreekpunt voor al uw vragen

- Sinds 1972 expert in grensoverschrijdend verlonen

- Wij spreken uw taal!

Wilt u meer informatie?

Vragen over wat u allemaal moet regelen?

Ons customer support team staat voor u klaar, u bereikt ons telefonisch of via het contactformulier.

Niet gevonden wat u zocht?

In de wereld van internationale tewerkstelling is elke situatie uniek.

Heeft u vragen waarop onze website geen antwoord biedt, aarzel dan niet om ons deze te stellen, wij denken graag met u mee!

Schrijf u in voor onze nieuwsbrief!

Volg ontwikkelingen op het gebied van werkgeversverplichtingen in Nederland, België, Duitsland, Frankrijk, het Verenigd Koninkrijk en Italië op de voet.

- Copyright Interfisc 2026