Buitenlandse werkgever: Vestiging opzetten of werken vanuit een homeoffice?

Werkt u voor een buitenlands bedrijf, of bent u van plan dit binnenkort te gaan doen?

Kunnen wij u verder helpen?

Heeft u na het lezen van dit artikel nog vragen dan helpen wij u graag verder. Ons customer support team staat voor u klaar!

Contactformulier >In de meeste gevallen werken de Nederlandse vertegenwoordigers van onze buitenlandse klanten echter grotendeels vanuit huis. Grote kans dat dat in uw geval ook zo is. Het huren van een lokaal kantoor brengt dan alleen extra kosten met zich mee, nog los van de verplichting om een lokale administratie te voeren. Uiteraard brengt deze constructie beperkingen met zich mee als het gaat om de aard van uw werkzaamheden en bevoegdheden. Maar in de praktijk kan dit prima zo georganiseerd worden. Registratie van de buitenlandse werkgever voor de afdracht van uitsluitend loonbelasting & sociale verzekeringspremies is heel goed mogelijk.

Ter illustratie volgen hieronder wat veel gestelde vragen.

Allereerst moet gekeken worden naar de inhoud van het belastingverdrag dat Nederland heeft gesloten met het land waarin uw werkgever gevestigd is. In de meeste verdragen staat dat een vaste inrichting onder meer ontstaat wanneer er sprake is van verkoopactiviteiten in Nederland. Dit is bijvoorbeeld het geval wanneer u als werknemer bevoegd bent om uit naam van uw buitenlandse werkgever een verkoopcontract te ondertekenen. Maar ook als er sprake is van een plaats waar leiding gegeven wordt.

Krijgt u dus een collega die aan u verantwoording moet afleggen, dan komt het bedrijf in de gevarenzone. In geval van controle kijkt de Belastingdienst naar alle feiten en omstandigheden. Dus óók naar bijvoorbeeld het adres dat op het briefpapier of de facturen staat, de functietitel op het visitekaartje en de website.

Moeilijk? Nee hoor

Kunnen wij u verder helpen?

Heeft u na het lezen van dit artikel nog vragen dan helpen wij u graag verder. Ons customer support team staat voor u klaar!

Contactformulier >Gerelateerde thema's

Op de hoogte blijven van het laatste nieuws?

Volg ontwikkelingen op het gebied van werkgeversverplichtingen in Nederland, België, Duitsland, Frankrijk, het Verenigd Koninkrijk en Italië op de voet.

Samen, oplossingsgericht en zorgzaam

Al sinds 1972 biedt Interfisc internationale HR & Payroll oplossingen aan in Nederland, België, Duitsland, Frankrijk, het Verenigd Koninkrijk en Italië. Wij doen dit vanuit ons hoofdkantoor in Nederland en filialen in België, Duitsland en het Verenigd Koninkrijk en met een internationaal team van ca. 45 bevlogen en zorgzame medewerkers.

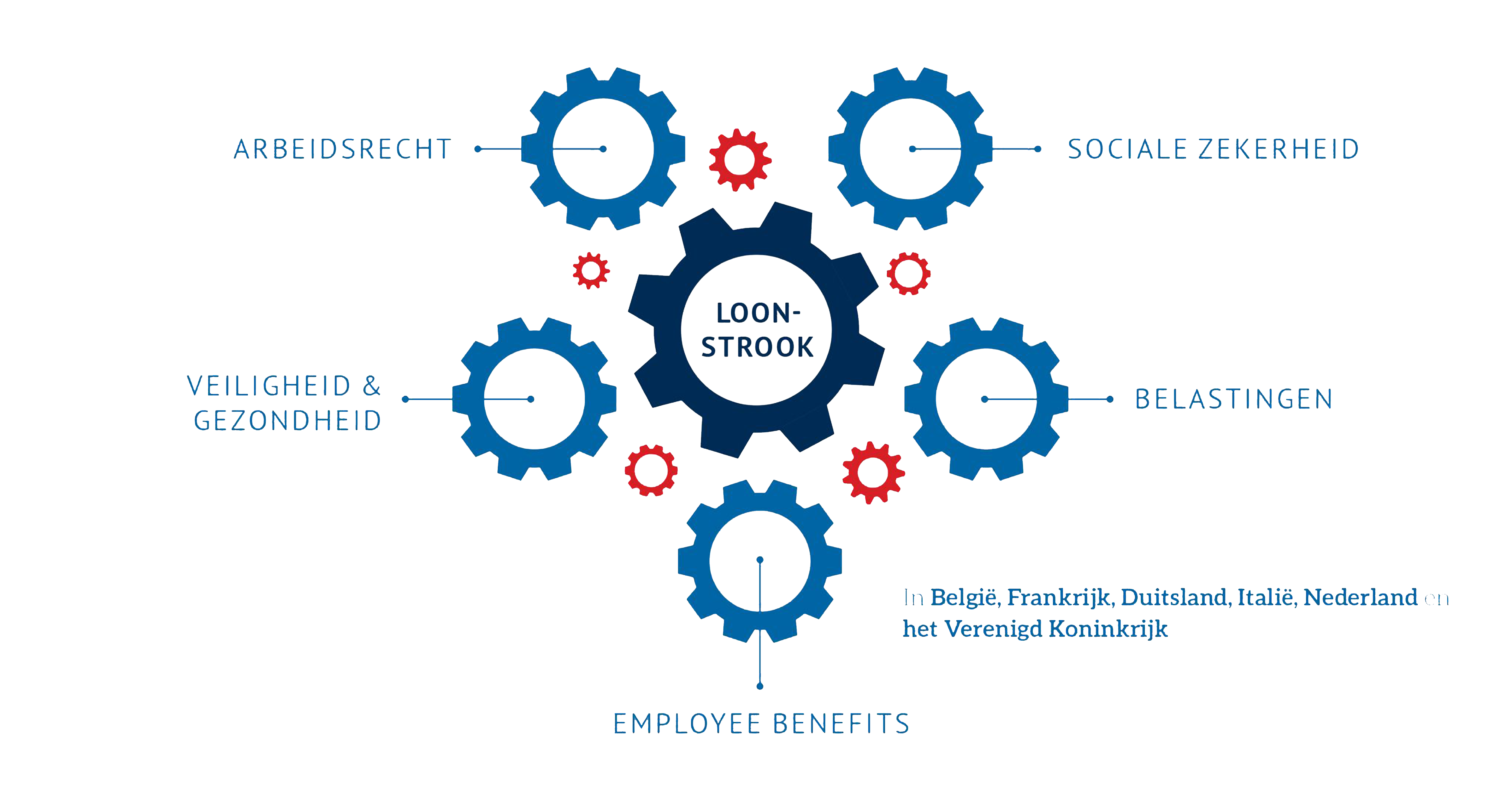

- Grondige kennis van de lokale regels over arbeidsrecht, sociale zekerheid, belastingen, employee benefits, veiligheid & gezondheid

- Wij houden u op de hoogte van wijzigingen in de lokale wetgeving, aangevuld met praktische oplossingen

- Eén aanspreekpunt voor al uw vragen

- Sinds 1972 expert in grensoverschrijdend verlonen

- Wij spreken uw taal!

Wilt u meer informatie?

Vragen over wat u allemaal moet regelen?

Ons customer support team staat voor u klaar, u bereikt ons telefonisch of via het contactformulier.

Niet gevonden wat u zocht?

In de wereld van internationale tewerkstelling is elke situatie uniek.

Heeft u vragen waarop onze website geen antwoord biedt, aarzel dan niet om ons deze te stellen, wij denken graag met u mee!

Schrijf u in voor onze nieuwsbrief!

Volg ontwikkelingen op het gebied van werkgeversverplichtingen in Nederland, België, Duitsland, Frankrijk, het Verenigd Koninkrijk en Italië op de voet.

- Copyright Interfisc 2025