Vijf valkuilen bij het aannemen van lokaal personeel in het buitenland

Neemt u personeel aan in het buitenland? Dit zijn de vijf meest voorkomende valkuilen die wij in onze praktijk vaak tegenkomen.

Als werkgever die een lokale verkoper of vertegenwoordiger in het buitenland zoekt of heeft, kunnen wij ons voorstellen dat u er vanuit gaat dat u gewoon uw eigen regels kunt toepassen, omdat dat nu eenmaal de regels zijn die u kent.

Begrijpelijk, maar niet zonder risico’s.

vermijd dure fouten bij het aannemen van personeel in het buitenland

Krijg helder inzicht in de lokale regels, kosten en valkuilen.

WIJ BIEDEN ONZE DIENSTEN AAN IN:

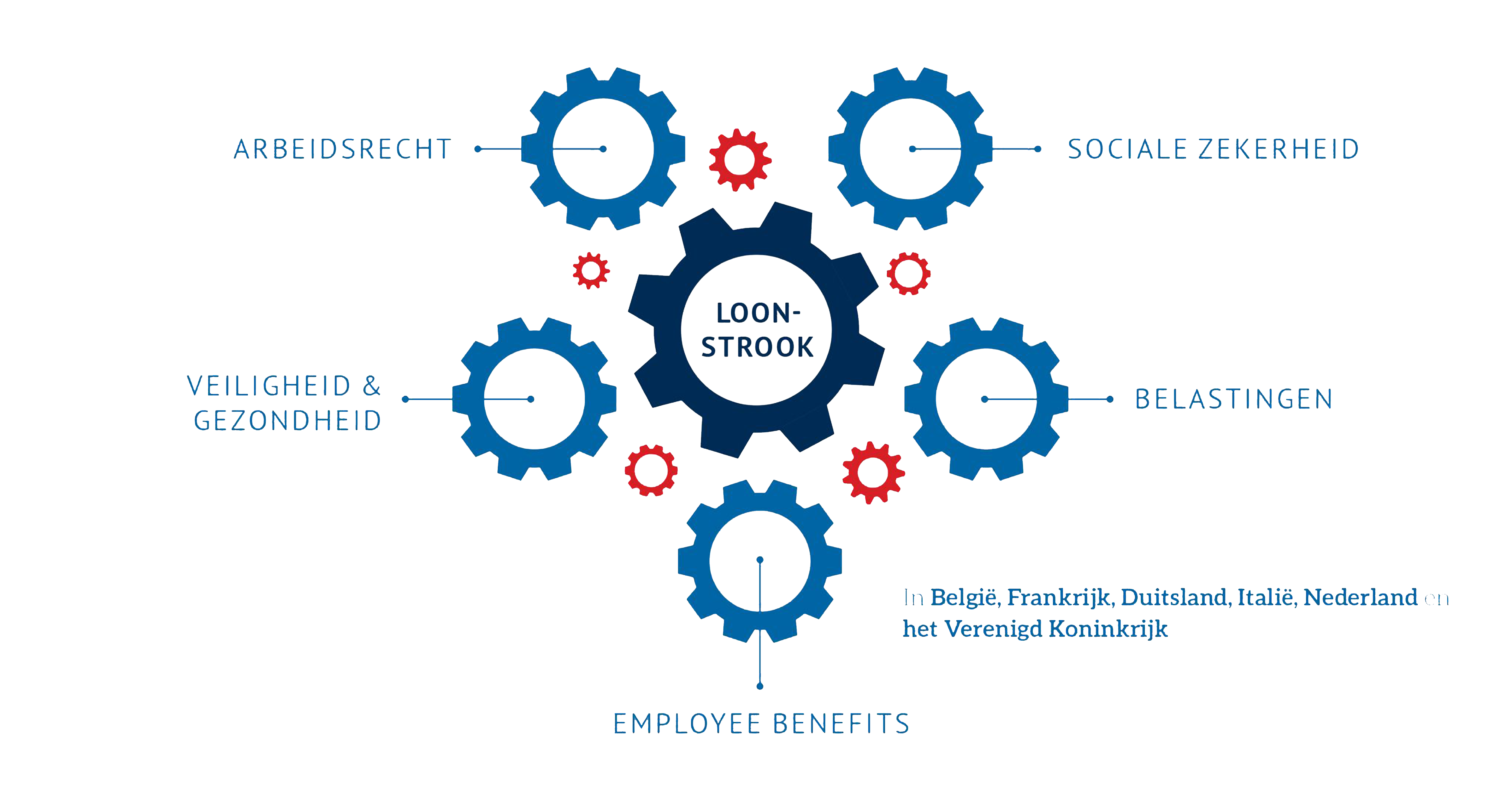

België, Nederland, Duitsland, het Verenigd Koninkrijk, Frankrijk en Italië

Download onze essentials >Kunnen wij u verder helpen?

Heeft u na het lezen van dit artikel nog vragen dan helpen wij u graag verder. Ons customer support team staat voor u klaar!

Contactformulier >In de vijf omschreven valkuilen gaan we er bij wijze van voorbeeld van uit dat u een Nederlands bedrijf vertegenwoordigt dat een werknemer in het buitenland in dienst wil nemen. Ter illustratie volgen hieronder een aantal voorbeelden.

Voor u als werkgever lijkt het logisch om uw reguliere Nederlandse arbeidsovereenkomst te gebruiken bij het aannemen van een werknemer in het buitenland. U kunt hier echter aanzienlijke problemen mee krijgen als de werknemer in een ander land woont én daar structureel ook werkt. Bijvoorbeeld wanneer de werknemer ziek wordt of u afscheid van hem wil nemen.

Hoe zit dat dan?

Ook al kunt u in theorie kiezen welk recht u toepast, de “dwingende bepalingen” uit het arbeidsrecht van het land waarin de werknemer gewoonlijk werkt hebben voorrang en kunnen de Belgische bepalingen uit het arbeidscontract overrulen. Het gaat dan bijvoorbeeld over bepalingen over ontslag, proeftijd, doorbetaling bij ziekte en arbeidstijden.

Wat er mis kan gaan?

Stel dat u een arbeidsovereenkomst sluit met een werknemer in België. Na 3 weken komt u tot de conclusie dat de werknemer toch niet helemaal in het plaatje past en u besluit in de proeftijd de arbeidsovereenkomst eenzijdig op te zeggen. In Nederland is dit een gewone gang van zaken. De werknemer werkt echter in België en zou zich kunnen beroepen op het feit dat een proeftijd in België niet rechtsgeldig is. Aangezien u zich als werkgever in België niet kunt beroepen op de proeftijd blijft de arbeidsovereenkomst voortduren. U zult een ontslagprocedure in gang moeten zetten.

Hoe kunt u dit voorkomen?

In de praktijk adviseren wij om zoveel mogelijk aan te sluiten bij het recht van het land waar de werknemer sociaal verzekerd is, zodat arbeidsrecht en sociale zekerheid op elkaar afgestemd zijn. Dat wil zeggen dat u in dit specifieke voorbeeld een Belgische arbeidsovereenkomst aanbiedt aan uw werknemer die in België werkt en sociaal verzekerd is.

Bekijk de volgende pagina voor meer informatie over internationaal arbeidsrechtelijk advies.

In Nederland zijn wij niet gewend dat een 13de maand op grond van een cao verplicht is. In België, Frankrijk en Italië bevatten veel cao’s echter wel een verplichte 13de maand. Om een idee te geven: 90% van de werkgevers die wij verlonen in die landen zijn verplicht om aan hun werknemer een 13de maand uit te betalen. Het is daarom aan te raden wanneer u gaat onderhandelen met een werknemer in het buitenland om op voorhand te checken op welke verplichte vergoedingen de werknemer recht heeft. En zorg er tevens voor dat u onderhandelt op basis van een kostenplaatje op jaarbasis. Zodat u ook de jaarlijkse vergoedingen in beeld heeft.

Pas op met nettoloonafspraken in het buitenland

Het is niet verstandig om een nettoloon in de arbeidsovereenkomst met uw buitenlandse werknemer te zetten. In Nederland gebeurt dit nog wel eens, maar in het buitenland leidt dat vrijwel zeker tot problemen. In Duitsland, Frankrijk, België en het Verenigd Koninkrijk wordt namelijk in de berekening van de afdrachten rekening gehouden met privé-aspecten van de werknemer.

In onze factsheets, die u hier kunt downloaden, leest u meer over specifieke beloningen die gebruikelijk zijn in de ons omringende landen.

Een gebruikelijke werkweek is in elk land verschillend. Zo werken veel Nederlanders nog steeds 40 uur per week, wordt in België door een “bediende” meestal 38 uur per week gewerkt maar mogen Franse werknemers niet meer dan 35 uur per week werken. Met name in Frankrijk is de arbeidstijdenwetgeving zeer strikt gereglementeerd. In principe geldt hier dus een maximale wekelijkse arbeidsduur van 35 uur en moet elke overschrijding hiervan geregistreerd en uitbetaald worden (1,25% vanaf het eerste overuur). Deze strikte reglementering kan een dure en administratief omslachtige zaak worden voor de werkgever. Zeker voor commerciële of hogere profielen die niet in een 9 tot 5 uurrooster passen. Er zijn, afhankelijk van de van toepassing zijnde cao, mogelijkheden om in plaats van de 35-urige werkweek te voorzien in een 39-urige werkweek of in een “forfait de jours” (vast aantal werkdagen, indien opgenomen in de cao). Deze regelingen worden veelal toegepast bij zelfstandige van huis uit werkende medewerkers. De werknemer is dan vrijer om zijn werkweek in te vullen en de werkgever heeft minder administratieve lasten, maar dient wel de werktijden in de gaten te houden. En in geval van claims van de werknemer te kunnen bewijzen dat deze niet de (wettelijke) maxima te boven gingen. Er hoort vaak wel een salariseis bij van minimaal circa € 4.000 bruto per maand. Om problemen bij uitdiensttreding te voorkomen is het van belang om de afspraken over het structurele meerwerk zowel in de arbeidsovereenkomst als op de loonstrook correct vast te laten leggen door een specialist.

Uitzonderingen

Uiteraard zijn er ook in de andere landen uitzonderingen mogelijk. Zo kun je in België met een bediende een 40-urige werkweek afspreken in ruil voor 12 extra adv-dagen. Let wel op dat de arbeidsduur van het land waar de werknemer werkt altijd gerespecteerd dient te worden én zorg ervoor dat de afspraken hierover goed worden vastgelegd in de arbeidsovereenkomst. Doet u dit niet, dan kunt u wachten op problemen.

Wat kan er mis gaan?

Bij controle door de lokale sociale inspectie kunnen naheffingen en boetes worden opgelegd. Ook kan er bij beëindiging van een arbeidsovereenkomst een nabetaling geëist worden, omdat een werknemer meer uren heeft gewerkt dan waartoe hij verplicht was.

In onze factsheets, die u hier kunt downloaden, leest u meer over specifieke regels die op dit vlak gelden in de ons omringende landen.

Als Nederlandse werkgevers zijn we gewend een specifieke verlof- en verzuimadministratie bij te houden. In veel landen is of blijkt dit echter niet afdoende. Zo is het in België, Frankrijk en Italië verplicht om elke maand alle afwezigheden, inclusief ziekte en verlof, op de loonstrook te zetten.

Deze registratie is niet alleen verplicht, maar heeft vaak ook financiële consequenties. Zo wordt in België op basis van deze registratie het ‘gewaarborgd loon bij ziekte’ berekend en wordt ook op basis van deze registratie het aantal ‘maaltijdchèques’ (een belangrijk bovenwettelijk voordeel in België) bepaald. De ‘maaltijdchèque’ biedt namelijk een belastingvoordeel en dat mag alleen worden toegekend voor dagen waarop daadwerkelijk gewerkt is.

Check welke regels er in het werkland gelden bij arbeidsongeschiktheid

Zijn wij in Nederland gewend dat de werknemer zich gewoon ziek meldt bij de werkgever, in de meeste landen moet de ziekte worden ‘geattesteerd’ door een medisch deskundige. De termijn om zo’n attest aan te leveren varieert van land tot land: in België op de tweede ziektedag, in het Verenigd Koninkrijk na een week, etc. Overhandigt de werknemer niet tijdig het attest aan de werkgever dan ontstaat de situatie dat hij of zij onwettig afwezig is en heeft de werknemer officieel geen recht op loon.

Alhoewel er niet snel consequenties of boetes vanuit de overheid volgen, is het als werkgever wel belangrijk om de termijn goed te bewaken. De doorbetalingsplicht van de werkgever eindigt immers na een bepaalde termijn en deze moet onderbouwd zijn. Deze termijn is in de buurlanden overigens een stuk korter dan in Nederland. Zo moet een werkgever in België gedurende 30 kalenderdagen het loon doorbetalen in het geval van een bediende (gewaarborgd loon) en is deze termijn in Duitsland vastgesteld op 6 weken.

Bekijk de volgende pagina voor meer informatie over arbeidsongeschiktheid & ziekte uitkering in het buitenland.

Het is goed om te weten dat u in de meeste landen ook zónder lokale vestiging personeel in dienst kunt nemen. Dit geldt in ieder geval voor Nederland, België, Duitsland en het Verenigd Koninkrijk. In Italië en Frankrijk moeten wel bijzondere vestigingsformaliteiten doorlopen worden om als werkgever geregistreerd te worden, vaak is daar een notaris of ander publiekrechtelijk orgaan bij betrokken. U leest hierover meer in onze factsheets.

Meestal is een lokale vestiging dus niet noodzakelijk

Bovendien werken de buitenlandse medewerkers van een in een ander land gevestigd bedrijf vaak grotendeels vanuit huis. Het huren van een lokaal kantoor brengt dan alleen extra kosten met zich mee, nog los van de verplichting om een lokale administratie te voeren. Uiteraard brengt deze constructie beperkingen met zich mee als het gaat om de aard van de werkzaamheden van het personeel in het buitenland, alsmede hun bevoegdheden. Maar in de praktijk kan dit prima zo georganiseerd worden.

Wanneer ontstaat er een risico?

Tussen de meeste landen zijn belastingverdragen gesloten, zo ook tussen België en Nederland. In deze belastingverdragen is afgesproken welk land bevoegd is belasting te heffen. Eén van de beperkingen die in bijv. het Belgisch-Nederlandse, maar ook de meeste andere verdragen, is opgenomen betreft de bevoegdheid van een werknemer in bijvoorbeeld België om namens een Nederlandse vennootschap contracten aan te gaan met klanten in België. Als de werknemer die bevoegdheid wél heeft, of bijvoorbeeld leiding geeft aan een andere werknemer van het bedrijf in België, is het verstandig om op dit vlak advies in te winnen.

In Frankrijk en Italië gaat men een stapje verder. Zodra de activiteiten op basis van de feiten een meer dan voorbereidend of ondersteunend karakter krijgen, kan er door de instanties al vrij snel een vaste inrichting worden geconstateerd met dezelfde juridische, fiscale en financiële verplichtingen als een lokale entiteit (zoals bijvoorbeeld het voeren van een boekhouding, BTW-aangiften, en het betalen van vennootschapsbelasting). Dit kan bijvoorbeeld het geval zijn wanneer sprake is van een adres van de onderneming (in sommige gevallen kan zelfs een home office van een werknemer als ondernemingsadres worden beschouwd). Het is dus zeker in die landen erg belangrijk om jaarlijks uw lokale activiteiten te evalueren en vervolgens eventueel de nodige stappen te ondernemen voor de oprichting van een entiteit.

Bekijk de volgende pagina voor meer informatie over het opzetten van een vestiging in het buitenland.

Moeilijk?

Nee hoor, het is alleen belangrijk om de weg te weten en goede keuzes te maken. Interfisc kan daarbij helpen. Wilt u meer weten over hoe het precies in elkaar zit? Neem dan contact met ons op zodat wij u nader kunnen informeren over het land van uw keuze.

Ongeacht of u als werkgever in dat land wel of niet een eigen vestiging heeft, moet u dus op de hoogte zijn én blijven van deze regels. Wij hebben deze kennis in huis en houden u op de hoogte van wijzigingen.

Alleen een loonstrook is niet voldoende

Naast het verzorgen van uw internationale payroll, zorgen wij er ook voor dat u op de hoogte bent en blijft van overige werkgeversverplichtingen in het buitenland, die hieruit voortvloeien. Uiteraard bieden wij er passende oplossingen voor, zoals:

vermijd dure fouten bij het aannemen van personeel in het buitenland

Krijg helder inzicht in de lokale regels, kosten en valkuilen.

WIJ BIEDEN ONZE DIENSTEN AAN IN:

België, Nederland, Duitsland, het Verenigd Koninkrijk, Frankrijk en Italië

Download onze essentials >Kunnen wij u verder helpen?

Heeft u na het lezen van dit artikel nog vragen dan helpen wij u graag verder. Ons customer support team staat voor u klaar!

Contactformulier >Gerelateerde thema's

Op de hoogte blijven van het laatste nieuws?

Volg ontwikkelingen op het gebied van werkgeversverplichtingen in Nederland, België, Duitsland, Frankrijk, het Verenigd Koninkrijk en Italië op de voet.

Samen, oplossingsgericht en zorgzaam

Al sinds 1972 biedt Interfisc internationale HR & Payroll oplossingen aan in Nederland, België, Duitsland, Frankrijk, het Verenigd Koninkrijk en Italië. Wij doen dit vanuit ons hoofdkantoor in Nederland en filialen in België, Duitsland en het Verenigd Koninkrijk en met een internationaal team van ca. 45 bevlogen en zorgzame medewerkers.

- Grondige kennis van de lokale regels over arbeidsrecht, sociale zekerheid, belastingen, employee benefits, veiligheid & gezondheid

- Wij houden u op de hoogte van wijzigingen in de lokale wetgeving, aangevuld met praktische oplossingen

- Eén aanspreekpunt voor al uw vragen

- Sinds 1972 expert in grensoverschrijdend verlonen

- Wij spreken uw taal!

Wilt u meer informatie?

Vragen over wat u allemaal moet regelen?

Ons customer support team staat voor u klaar, u bereikt ons telefonisch of via het contactformulier.

Niet gevonden wat u zocht?

In de wereld van internationale tewerkstelling is elke situatie uniek.

Heeft u vragen waarop onze website geen antwoord biedt, aarzel dan niet om ons deze te stellen, wij denken graag met u mee!

Schrijf u in voor onze nieuwsbrief!

Volg ontwikkelingen op het gebied van werkgeversverplichtingen in Nederland, België, Duitsland, Frankrijk, het Verenigd Koninkrijk en Italië op de voet.

- Copyright Interfisc 2026