Buitenlandse werkgever: Belastingen & premies betalen

Werkt u voor een buitenlands bedrijf, of bent u van plan dit binnenkort te gaan doen?

Eén van de eerste vragen die u waarschijnlijk zelf heeft als u een aanbod krijgt, is wat er onderaan de streep overblijft van het aangeboden bruto loon. Het antwoord op die vraag is afhankelijk van de vraag in welk land u belastingen & premies moet betalen. Let wel: moet betalen!

Kunnen wij u verder helpen?

Heeft u na het lezen van dit artikel nog vragen dan helpen wij u graag verder. Ons customer support team staat voor u klaar!

Contactformulier >Bij wonen en werken in méér dan één land bepalen de internationale regels welk land bevoegd is om belasting & premies te heffen. U kunt weliswaar aan de hand van deze uitgangspunten de situatie optimaliseren (bijvoorbeeld iets meer of iets minder thuiswerkdagen afspreken), maar u kunt niet kiezen welke regels u toepast. Pas dus op dat u niet in gaat op een pro forma berekening die gebaseerd is op de verkeerde uitgangspunten, en dat het nettoloon dat in die pro forma stond niet achteraf veel lager blijkt te zijn. Veel werkgevers weten zelf niet precies hoe dat zit en zullen u vragen om zelf met een oplossing te komen.

Hieronder dus in hoofdlijnen hoe het zit!

Allereerst is het belangrijk om u te realiseren dat het antwoord op de vraag in welk land u moet afdragen twee maal beantwoord moet worden:

- 1 x voor de belastingen en;

- 1 x voor de sociale zekerheid.

Het is niet vanzelfsprekend dat u zowel de belastingen als de premies in één en hetzelfde land betaalt. Anders gezegd: op de vraag in welk land u verzekerd bent is een andere regel van toepassing dan op de vraag waar u belastingen moet betalen.

Ter illustratie gaan we kort in op de situatie van een werknemer die in Nederland woont en werkt en die slechts incidenteel in een ander land werkt, bijvoorbeeld op kantoor bij het bedrijf in het buitenland.

De hoofdregel is: u bent sociaal verzekerd in het land waar u werkt. Is dit Nederland, dan bent u ook gewoon in Nederland sociaal verzekerd. Ook wanneer u vanuit huis werkt en veel op de weg zit. Zelfs wanneer u af en toe naar het buitenland reist, kunt u in Nederland sociaal verzekerd blijven. Zo lang u maar minimaal 25% van uw werktijd fysiek op Nederlands grondgebied werkt. Het kan wel belangrijk zijn om in deze situatie een A1-verklaring aan te vragen bij de Sociale Verzekeringsbank. Deze verklaring dient als bewijs dat, ondanks dat u af en toe in het buitenland of bij de werkgever op kantoor werkt, de Nederlandse sociale zekerheid van toepassing is.

Er zijn natuurlijk uitzonderingen op deze regel (bijvoorbeeld als u tijdelijk naar het buitenland gedetacheerd wordt óf als u een klein bijbaantje hebt net over de grens). Overigens kunt u als werknemer maar in één land tegelijk verzekerd zijn; de bekende “salary split” constructie heeft geen betrekking op sociale zekerheid, deze ziet alleen op de belastingen.

Werkt u alleen in Nederland , ongeacht of u onderweg bent, vanuit huis werkt of vanuit een door de werkgever ter beschikking gestelde kantooromgeving, dan moet u ook in Nederland inkomstenbelasting betalen over uw gehele inkomen (wereldinkomen). U kunt ervoor kiezen om zelf belasting te betalen, maar de werkgever kan er ook onder bepaalde voorwaarden voor kiezen om door de Nederlandse belastingdienst te worden aangewezen als “inhoudingsplichtige”.

Sowieso is hij verplicht om, wanneer hij een werknemer in dienst neemt die in Nederland sociaal verzekerd is, zich bij de Nederlandse Belastingdienst te registreren voor de afdracht van sociale verzekeringspremies. Aangezien sociale zekerheid en loonbelasting in Nederland in één aangifte bij dezelfde instantie worden aangegeven en afgedragen, is dat wel zo gemakkelijk. Zeker voor u als werknemer, omdat u dan niet achteraf nog voor verrassingen komt te staan.

Anders gezegd: dat wat maandelijks op uw rekening gestort wordt, is ook van u en u hoeft niets te reserveren voor de aangifte inkomstenbelasting volgend jaar (andere inkomsten dan het loon daargelaten natuurlijk).

Een loonadministratiekantoor zoals Interfisc kan voor uw werkgever de inhoudingen & afdrachten verzorgen, zodat noch u noch uw werkgever er last van hebben.

Dan is het mogelijk dat uw salaris niet alleen in Nederland belast is, maar ook voor een deel in het buitenland. Dit is dus anders dan voor de sociale zekerheid, waar slechts één land tegelijk premies mag heffen.

Voorbeeld: u werkt enkele dagen per week vanuit huis of ergens in Nederland, maar ook één of twee dagen per week bij de werkgever op kantoor in Duitsland. Of in een ander land waar de werkgever een vestiging heeft. In zo’n geval kan de verplichting ontstaan om ook in die landen belasting af te dragen. Dit is soms een voordeel onderaan de streep. Maar lang niet altijd. Wat het risico is als u dat niet doet? Bijvoorbeeld dat de buitenlandse fiscus bij controle stelt recht te hebben op een deel van de “buit”.

Ter voorkoming van dubbele belasting krijgt u overigens aan het einde van de rit, bij uw jaarlijkse aangifte inkomstenbelasting in Nederland, de mogelijkheid om een vermindering van Nederlandse belastingen te krijgen ter voorkoming van dubbele belasting.

Hoe dit werkt? Meer informatie hierover leest u in ons artikel: ‘Salary split, wat is dat eigenlijk?’. U kunt ook contact opnemen met een fiscaal adviseur die hierin thuis is. Via Interfisc kunt u e.e.a. ook laten uitrekenen of kun u de aangifte inkomstenbelasting in Nederland en/of België laten indienen, rekening houdende met in het buitenland betaalde belasting.

Bij ingewikkelde constructies is het verstandig om op voorhand advies in te winnen over de vraag waar belasting moet worden afgedragen. Dit hoeft niet veel tijd en geld te kosten en kan veel ergernissen (en correcties) voorkomen.

Moeilijk? Nee hoor

Het is alleen belangrijk om de weg te weten en goede keuzes te maken. Interfisc kan daarbij helpen. Wilt u meer weten over hoe het precies in elkaar zit? Download dan hieronder onze factsheets Personeel in het buitenland. Deze bevatten informatie over regelgeving, loonkosten en administratie in het buitenland. Alle factsheets zijn beschikbaar in het Nederlands, Frans, Engels en Duits.

Gerelateerde thema's

Op de hoogte blijven van het laatste nieuws?

Volg ontwikkelingen op het gebied van werkgeversverplichtingen in Nederland, België, Duitsland, Frankrijk, het Verenigd Koninkrijk en Italië op de voet.

Samen, oplossingsgericht en zorgzaam

Al sinds 1972 biedt Interfisc internationale HR & Payroll oplossingen aan in Nederland, België, Duitsland, Frankrijk, het Verenigd Koninkrijk en Italië. Wij doen dit vanuit ons hoofdkantoor in Nederland en filialen in België, Duitsland en het Verenigd Koninkrijk en met een internationaal team van ca. 45 bevlogen en zorgzame medewerkers.

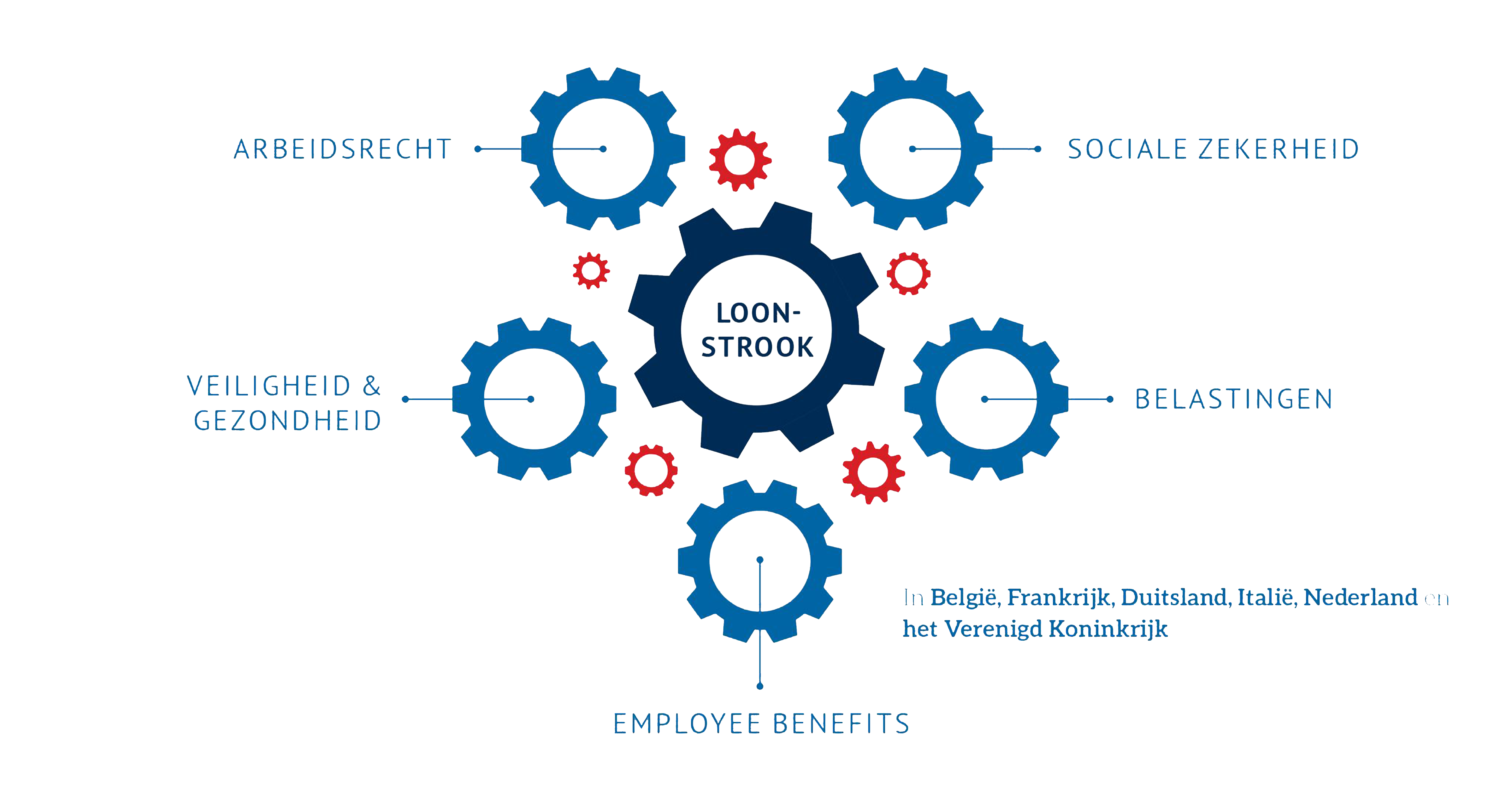

- Grondige kennis van de lokale regels over arbeidsrecht, sociale zekerheid, belastingen, employee benefits, veiligheid & gezondheid

- Wij houden u op de hoogte van wijzigingen in de lokale wetgeving, aangevuld met praktische oplossingen

- Eén aanspreekpunt voor al uw vragen

- Sinds 1972 expert in grensoverschrijdend verlonen

- Wij spreken uw taal!

Wilt u meer informatie?

Vragen over wat u allemaal moet regelen?

Ons customer support team staat voor u klaar, u bereikt ons telefonisch of via het contactformulier.

Niet gevonden wat u zocht?

In de wereld van internationale tewerkstelling is elke situatie uniek.

Heeft u vragen waarop onze website geen antwoord biedt, aarzel dan niet om ons deze te stellen, wij denken graag met u mee!

Schrijf u in voor onze nieuwsbrief!

Volg ontwikkelingen op het gebied van werkgeversverplichtingen in Nederland, België, Duitsland, Frankrijk, het Verenigd Koninkrijk en Italië op de voet.

- Copyright Interfisc 2026